こちらの記事は

新NISAで迷う人へ:インデックスとアクティブの違いを“家計目線”でやさしく整理

を、読んでから読み進めることをおすすめします。

新NISAを始めようと思ったとき、最初にぶつかる壁があります。

「インデックス型でいいの?」

「アクティブ型のほうが増えるんじゃない?」

どちらを選べばいいのか判断しかねて、口座は作ったのに投資が止まる。

この状態、とても多いです。

増やしたい。でも失敗したくない。

その矛盾を抱えたまま、ずっと検索してしまう。

ただ、ここで私がまず伝えたいのは一つだけ。

新NISAは「当てる制度」ではなく、「積み上げる制度」です。

だから私は、さまざまな専門家の議論・研究・実務の共通認識を読み比べたうえで、結論をこう置きます。

結論(鷹見 悠のおすすめ)

- 新NISAの主軸(コア)は「低コストのインデックス型」

- アクティブ型は、やるなら少量(サテライト)。ただしルール付き

- 迷ったら、まずはインデックスでOK(退屈でOK)

- まず整理:インデックス型とアクティブ型の違い(イメージしやすい言葉で)

- 私が「インデックス主軸」にする理由①:平均としてアクティブは“コスト分”だけ不利になりやすい

- 私が「インデックス主軸」にする理由②:初心者の失敗の多くは「商品」ではなく「行動」

- 私が「インデックス主軸」にする理由③:「勝てるアクティブ」を事前に見抜くのが難しい

- じゃあ結局どっち?迷ったときの「決め方テンプレ」

- ケーススタディ:この条件なら、私はこう運用します(鷹見悠の提案集)

- 商品選びで迷わない:最低限のチェックリスト

- やってはいけない3つ:新NISAで一番損をする行動

- あなたはどのタイプ?3つの簡易診断

- よくある質問(FAQ)

- 今日やること(3ステップ)

- まとめ:新NISAで強いのは「当てた人」ではなく「積み上げた人」

- 注意(必ずお読みください)

- 参考情報(一次情報・公式情報)

- この記事を書いた人

まず整理:インデックス型とアクティブ型の違い(イメージしやすい言葉で)

インデックス型

- 市場全体(平均)を丸ごと取りにいく運用

- 例えるなら、クラス全員の平均点を取りにいく方法

- 特徴:低コスト/分散しやすい/判断が少ない

アクティブ型

- 市場平均を上回ることを狙う運用

- 例えるなら、学年トップを当てにいく方法

- 特徴:当たれば強いが、調査・売買・判断が増えやすくコストも上がりやすい

この時点で、こう思う人もいます。

「じゃあアクティブのほうが夢があるじゃん」

ええ、夢はあります。勝つアクティブも存在します。

ただし、新NISAで一番大事なのは夢よりも再現性です。

一攫千金より堅実で続けることが大事だと、私はそう思います。

私が「インデックス主軸」にする理由①:平均としてアクティブは“コスト分”だけ不利になりやすい

投資の世界には、冷静で強力な視点があります。

市場全体では、誰かが平均に勝つとき、別の誰かは平均に負けている。

そしてアクティブはコストがかかる分、平均としては不利になりやすい。

これは精神論ではなく「構造」の話です。

誰かが損をするから、誰かが儲けるのです。

同じ市場で勝負しているのに、アクティブは運用体制・売買・調査などでコストが増えやすい。

すると、平均点勝負なのに手数料だけ多く払っている状態になりやすい。

新NISAは長期です。

年0.数%の差でも、時間が味方すると“静かに効いてきます”。

私たちがコントロールできるものは少ない。

その中で数少ないのがコストです。

だから私は、コスト面で優位に立ちやすいインデックス型を主軸にします。

私が「インデックス主軸」にする理由②:初心者の失敗の多くは「商品」ではなく「行動」

相談現場でも、専門家の見解でも一致しやすいポイントがあります。

それは、初心者の最大の敵は知識不足よりも途中でやめることだということです。

よくある“崩れる流れ”はこうです。

- 直近で成績の良いファンドが気になる

- 「これだ」と思って買う

- 少し下がる(投資なので当然ある)

- 不安になる

- 別の商品に乗り換える

- 結果的に「高く買って安く売る」を繰り返す

アクティブ型は“成績の差”が目立ちやすいぶん、判断が増えやすい。

判断が増えるほど、人はミスをしやすい。

一方インデックス型は、良くも悪くも“普通”。

だから余計な判断が減って、積立を自動化しやすい。

不安は痛いほどわかります。

だって、自分が稼いだお金だから。

でもその不安をなんとかしなければいたずらに浪費するのみです。

積立は退屈かもしれない。でも、退屈こそ最強だ。

私が「インデックス主軸」にする理由③:「勝てるアクティブ」を事前に見抜くのが難しい

勝つアクティブはあります。ここは否定しません。

ただ問題は、それを“買う前に”見抜くのが難しいことです。

- 人は「直近の成績」で選びたくなる(でも未来は分からない)

- 運用方針・人材・チームの変化など、管理すべき要素が多い

- 買った後も“見守る体力”が必要になる

初心者が新NISAで目指すべきは、

“投資の上手さ”より生活の中で続く仕組みです。

じゃあ結局どっち?迷ったときの「決め方テンプレ」

迷ったら、私はこのテンプレで決めます。

決め方テンプレ(鷹見式)

- 迷ったら → インデックス型一択

- どうしてもアクティブもやりたい → まずインデックスで土台

- その後、サテライトで少量だけ(上限固定)

もっと言うと、最初の1年はインデックスだけで十分です。

まず「続く自分」を作る。

それができた人だけが、次の選択肢を持てます。

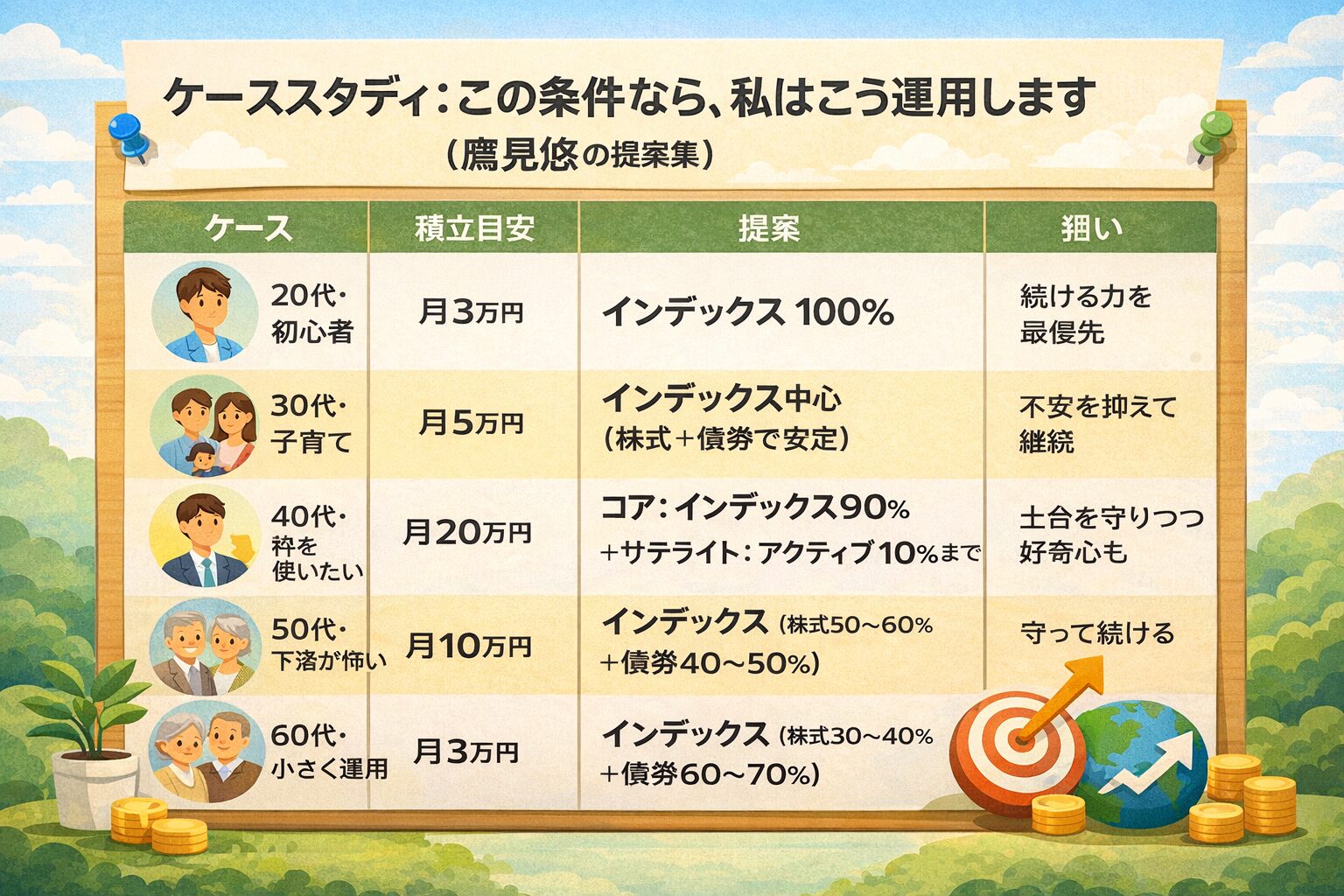

ケーススタディ:この条件なら、私はこう運用します(鷹見悠の提案集)

ここからは「読者が自分に近いケースを見つけて、今日決められる」ための提案です。

商品名ではなく、運用の形(設計)を渡します。

先に目安:枠を使い切るなら月いくら?

- つみたて投資枠:120万円/年 → 月10万円

- 成長投資枠:240万円/年 → 月20万円

- 合計:360万円/年 → 月30万円

使い切れない=損ではありません。

大切なのは「続く金額」です。

| ケース | 積立目安 | 提案(コア/サテライト) | 狙い |

|---|---|---|---|

| 20代・初心者 | 月3万円 | インデックス100% | 続ける力を最優先 |

| 30代・子育て | 月5万円 | インデックス中心(株式+債券で安定) | 不安を抑えて継続 |

| 40代・枠を使いたい | 月20万円 | コア:インデックス90%+サテライト:アクティブ10%まで | 土台を守りつつ好奇心も |

| 50代・下落が怖い | 月10万円 | インデックス(株式50〜60%+債券40〜50%) | 守って続ける |

| 60代・小さく運用 | 月3万円 | インデックス(株式30〜40%+債券60〜70%) | 眠れる比率が正解 |

ケース1:20代・独身・投資初心者(積立3万円/月)

条件(仮)

27歳/独身/貯金100万円/手取り月25万円/投資は初めて/運用期間20年以上/積立:月3万円

私の提案

- コア:全額インデックス100%(広く分散された株式インデックスを想定)

- つみたて投資枠で毎月3万円を自動積立(まずこれだけでOK)

- 評価額の確認は月1回まで(不安を増やさない)

理由

初心者の最大の敵は「商品」より「やめること」。

最初は退屈でいい。退屈な仕組みほど続きます。

ケース2:30代・共働き・子育て中(積立5万円/月)

条件(仮)

35歳/夫婦+子1人/住宅ローンあり/教育費が気になる/運用期間15〜20年/積立:月5万円

私の提案

- コア:インデックス中心(株式80%+債券20%)または比率が守れるバランス設計

- つみたて投資枠で毎月5万円を固定

- 比率の点検は年1回で十分(頻繁にいじらない)

理由

イベントが多い時期は、期待リターンより継続できる安定性が勝ちます。

不安が強いなら、最初から少し丸めるほうが、結果として長く続きます。

ケース3:40代・投資経験あり・枠をしっかり使いたい(積立20万円/月)

条件(仮)

45歳/家計安定/退職まで15〜20年/枠を早めに埋めたい/積立:月20万円

私の提案(王道のコア・サテライト)

- コア:インデックス90%

- サテライト:アクティブ10%まで(やるなら成長投資枠側で)

運用ルール(ここが本体)

- サテライトは上限固定(成績が良くても増やさない)

- 比率調整は年1回だけ

- サテライトは“趣味”、コアは“生活”と割り切る

理由

資金力があるほど、判断回数が増えてブレやすい。

だから先に「コアを守るルール」を作るのが強いです。

ケース4:50代・老後が視界・大きく減るのが怖い(積立10万円/月)

条件(仮)

55歳/退職が10年以内/暴落で眠れなくなるのは避けたい/積立:月10万円

私の提案

- コア:インデックス(株式50〜60%+債券40〜50%)

- 生活防衛資金は厚めに(投資を売らないための土台)

- 取り崩し期が近づくほど、株式比率を少しずつ下げる

理由

この年代は「最大化」より「下振れ耐性」。

守って続ける設計が、結果的に満足度も高くなりやすいです。

ケース5:60代・退職後・小さく運用を続けたい(積立3万円/月)

条件(仮)

63歳/退職後/生活は成立/投資は“少し増えたら嬉しい”程度/積立:月3万円

私の提案

- コア:インデックス(株式30〜40%+債券60〜70%)

- 「使う予定のあるお金」は投資しない

- 価格を見る頻度を下げる(乱れるなら見ない)

理由

退職後の投資で一番避けたいのは、

下落 → 不安 → 売却 → 戻りを取り逃す、の流れです。

眠れる比率が正解です。

商品選びで迷わない:最低限のチェックリスト

「インデックスが良いのは分かった。でも、具体的にどう選ぶ?」

ここで止まる人が多いので、私が渡したい“最低限の見方”を置きます。

インデックス型のチェックリスト

- 信託報酬:低いほど有利になりやすい(長期ほど効く)

- 連動指数:何に連動しているか(世界?米国?日本?)

- 分散:国・地域・業種が偏りすぎていないか

- 純資産総額:小さすぎないか(継続性の目安)

- 目論見書でコストが確認できるか:購入時手数料/信託報酬/その他費用

- 分配方針:長期で複利を狙うなら“頻繁な分配”が目的に合わないことも

アクティブ型(サテライト)のチェックリスト

- 運用哲学:何に賭けているかを自分の言葉で説明できるか

- コスト:高いなら「勝って当然」になる(現実的か)

- 売買の多さ:回転が速いほどコストが膨らみやすい

- 担当者・体制:人やチームの継続性(変わりやすいなら注意)

- 下落時の耐性:一時的に負けたときに握れる理由があるか

ポイントは一つ。

「分からないものは買わない」です。

分からない投資は、下がったときに持てません。

やってはいけない3つ:新NISAで一番損をする行動

ここは厳しめにいきます。

知識よりも、行動で負ける人が本当に多いからです。

- 直近で上がったファンドに飛びつく(人気=割高になっていることも)

- 下がったら積立を止める/解約する(安い時期に買う機会を捨てる)

- 頻繁に乗り換える(正解探しの旅が“高く買って安く売る”を生む)

新NISAは「当てるゲーム」ではなく、続けるゲームです。

上記の負けパターンは他の投資にも言える(FX・株など)王道パターンでもあります。

あなたはどのタイプ?3つの簡易診断

最後に、自分に合う形を素早く決めるためのミニ診断です。

- 値動きが怖い/眠れなくなる → 最初から株式比率を少し下げる(守って続ける設計へ)

- 迷いやすい/情報を追いすぎる → 商品数は1〜2本、確認頻度は月1回まで

- まず続けたい(これが最強) → つみたて投資枠で自動化し、触らない

合言葉はこれです。

迷ったら、インデックスでいい。

退屈でいい。退屈は、未来に一番強いからです。

よくある質問(FAQ)

Q. インデックスって“平均”でしょ?増えないんじゃ?

平均は弱く見えますが、長期では武器です。

平均を取り続ける人は、途中で降りない人です。投資の現実は、そこが一番強い。

Q. 成長投資枠は自由だからアクティブ向き?

自由だからこそ誘惑が強い枠です。

私は成長投資枠でも、まずはコアをインデックスで固める派です。

Q. アクティブで成功してる人がいるなら、私もいける?

いける可能性はゼロではありません。

ただし「成功者がいる」と「自分が再現できる」は別です。

新NISAは、再現性が最優先です。

今日やること(3ステップ)

- 生活防衛資金を決める(例:生活費の3〜6か月分)

- 積立額を決める(少なくていい、続く金額)

- インデックスで自動積立に固定する(触らない仕組み)

積立は退屈かもしれない。

でも、退屈こそ最強です。

まとめ:新NISAで強いのは「当てた人」ではなく「積み上げた人」

インデックス型か、アクティブ型か。

この問いは、投資を始める人にとって自然な迷いです。

でも私は、新NISAという制度の目的と、投資で一番大事な現実(=続けること)を踏まえて、こう結論づけます。

- 主軸はインデックス型が最適

- アクティブ型は、やるなら少量・ルール付き

焦らなくていい。

積み重ねだけが、未来を裏切らない。

注意(必ずお読みください)

本記事は一般的な情報提供を目的としており、特定商品の売買を推奨するものではありません。

投資には価格変動リスクがあり、元本割れの可能性があります。制度や商品の詳細は、金融庁および取扱金融機関の最新の案内・目論見書等をご確認ください。

参考情報(一次情報・公式情報)

- 金融庁:NISA特設サイト(制度概要・ポイント)

https://www.fsa.go.jp/policy/nisa2/ - 金融庁:NISA早わかりガイドブック(スライドPDF)

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/slide_202406.pdf - 投資信託協会:投資信託のコスト(目論見書で確認できる費用)

https://www.toushin.or.jp/investmenttrust/costtax/index.html - William F. Sharpe:The Arithmetic of Active Management(原文)

https://web.stanford.edu/~wfsharpe/art/active/active.htm

この記事を書いた人

コメント